因收入和赢利超出预期,多组织上调了康师傅的目标价。

据智通财经3月26日报导,汇丰发布陈述称,康师傅上一年收益及纯利均高于该行预期,预期本年康师傅方便面收益同比上升9%,饮品收益则跌3%,但估计饮品事务于下半年或会复苏。该行上调康师傅今明两年盈余猜测16.4%及16.6%,以反映非运营盈余高于预期的要素,目标价相应由12.14港元升至13.74港元,保持“持有”评级。

此前康师傅发布的财报显现,康师傅2019年营收为619.8亿元人民币,同比添加2.13%,商场预期为617.5亿元人民币;股东应占盈余为33.3亿元人民币,同比添加35.22%,商场预期为27.8亿元。

有必要留意一下的是,尽管康师傅2019年净赢利增速超越营收增速,但这主要是其他收益和其他净收入添加以及其他运营费用下降所导致。

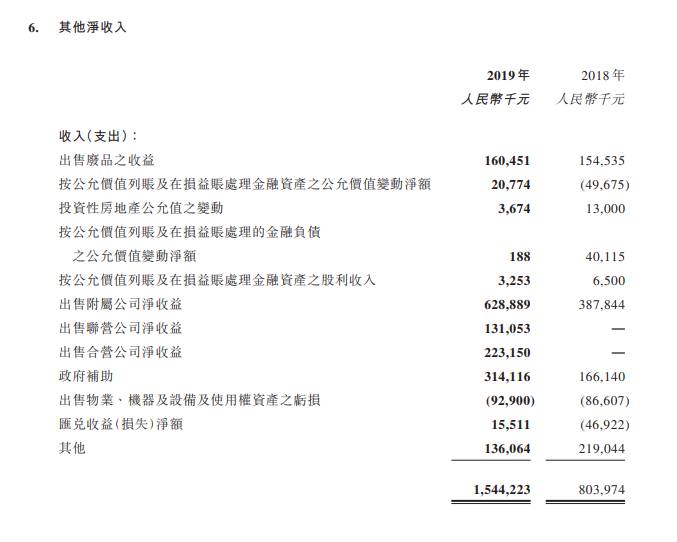

依据财报,康师傅2019年的其他收益即利息收入为5.41亿元,同比添加55.35%。其他净收入为15.44亿元,同比添加92.07%。其他运营费用为6.19亿元,同比下降57.73%。

瑞银同样在陈述中上调了康师傅的目标价。瑞银称,康师傅上一年成绩体现大致契合预期,将其目标价由14.46港元升至14.85港元,保持“买入”评级,并上调集团本年至2022年盈余猜测3%,以反映原材料本钱较低一级要素。

据财报,康师傅2019年的出售本钱为422.19亿元,同比添加0.62%,同比增速低于曩昔两年。2018年和2017年的出售本钱为419.58亿元和416.16亿元,同比别离添加0.82%和8.94%。

花旗则在陈述中表明,康师傅上一年中心盈余体现契合预期,商场对其即食面事务添加观点为正面,但信任商场轻视其饮品事务所遭到的负面影响,即食面向低均价产品开展对产品组合晦气。此外,康师傅管理层预期本年中心盈余仅低个位数添加,信任会令部分预期较高的商场人士绝望。该行表明,保持康师傅“沽售”评级,目标价自10.85港元上调至11.01港元。

康师傅此前在财报中称,疫情期间,集团的方便面事务、饮品事务因品类特质不同,而遭到不同的影响。整体而言,估计2020年方便面事务将有好的添加,而饮品事务上半年的营收和出货量将有时间短压力,但下半年会高速反弹。

3月26日,香港恒指收盘跌0.74%,报23352.34点。康师傅股价跌4.65%,报12.30港元。

(题图来自康师傅官方微博)