本年88,一场例行的席卷商家和一般顾客的移动付出大促中,我国连锁快餐品牌村庄基收成颇丰。

让用户振奋的或许是村庄基8毛8的优惠卤蛋、是满23元减8元的扣头;是微信打出最高优惠金额200元的权益,付出宝则联合饿了么让利顾客5亿优惠。但让余雪松这类商家振奋的却是付出宝要借88给商家带去20亿生意,以及怎样让这笔捞金不是一杆子生意,真能沉积点什么下来。

活动进行到第五天,余雪松手上拿到了一份数据:村庄基会员增幅超越260%,日均新赠超越2万会员,复购率提高近30%,付出宝小程序收藏量增幅超越200%。

88历来不只关乎于商场促销。表面上用户在前端看热闹、薅羊毛,水面下是付出宝和微信翻开移动付出商场份额的拉锯战,并展现下一年的增加手法以招引更多商家参加阵营。

这些年,移动付出的抢夺战现已历经了三个阶段:

其一,2015年前后,包含付出宝和财付通(微信)、银商、快钱、汇付全国、易宝付出等各种第三方付出组织,都灵敏地意识到,在崇尚闭环逻辑的我国互联网圈,付出便是闭环中的要害,拿住买卖链中收尾的一环才干兜住一切用户,一起也意味着把握最有商业价值的消费数据。这些公司开端海量铺设二维码,以红包优惠教育C端用户,付出宝生态乃至因而衍生出名为“码商”的工作——穿戴印有付出宝logo的蓝色马甲,挨家挨户上门向店老板推销付出宝付款码,以此赚取可观佣钱的自有工作集体。

尔后两三年间,更多B端职业也在自动承受移动付出的浸透。依据付出宝官方88期间发布的数据,在公交地铁、单车、高速等出行范畴,付出宝搭车码用户现已超越2亿。餐饮、出行和零售,这三类最高频的消费场景简直全盘被移动付出东西接手。时至今日,至少一二线城市的商超便当店里最金贵的收银台面上,现已贴满了付出宝花呗红包、微信付出优惠的二维码,也摆满了扫码枪、付出小白盒,还有刷脸器。

现在移动付出大战走到了第三阶段,当遍地都是付款码,摆在面前的问题是,付出宝和微信的付出抢夺战还能往哪下手获取存量和增量?

答案是往消费链的上游走,把在供应链、营销、商业才能等环节赋能中小型商家的才能,作为竞赛筹码,这将是一场更深层的战争。

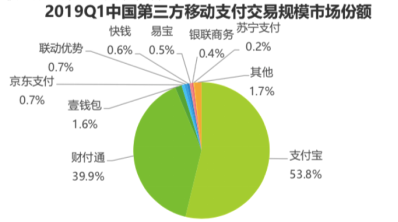

而对照另一组数据:依据第三方数据研究组织艾瑞咨询发布的陈述,曩昔4年间,付出宝和微信两家公司所占有的移动付出商场份额现已从89%上升到93.7%。其间,2019年付出宝和财付通(微信)别离占有了53.8%和39.9%的商场份额。

这些都意味着,付出之战早已不仅是阿里和腾讯两家巨子的事。当移动互联网的流量焦虑抵达极点,巨子把握了绝大多数流量和付出闭环,且有意以付出为起点,供给更多基础设施赋能蔓延到更深层的商业链路,去巨子的盘子里发掘增量,就成为了移动互联网创业者们最清晰的增加途径。

一切人,都是这场移动付出大战中的局中人。

走,去付出的上游“截胡”!

一家付出公司的挣钱逻辑是呈金字塔状的。

以付出宝为例,金字塔尖的“明珠”是付出,由于付出靠拢的消费数据最富有商业价值和变现才能;金字塔的中心层,是数字金融事务,比方花呗、网商银行、芝麻信誉、稳妥等这些事务和才能;最底层的是商业敞开,比方付出宝小程序、日子号、Iot等业态,用来招引商家入驻的敞开途径。

这三个层次的分工也很清晰:底层担任招引第三方商家入驻,丰厚生态服务;中层以独有的金融才能作为招引商家的筹码;上层的付出,则依托于低下两层所构建的生态大盘的规划。

事实上,在2018年之前,微信和付出宝对移动付出战争的抢夺,仅逗留于在消费链条最结尾的付出层。也便是争夺在更多App的付款环节植入自己的付出东西,在更多餐饮店、大商超等线下收银场景放入自家的付款码。

现现在,摆在一切人面前的问题是,除了这种原始的地推方法,付出码的遍及还与其他途径吗?移动付出大战的存量和增量在哪里?付出怎样能浸透到商业链条更深的一层?又怎样让商家有动力放付款码进入更多场景?

为这一切带来答案和变数的,是2017年末横空出世的小程序。

微信做小程序的初衷,是为在微信生态的大众号创业者寻觅一个从内容到服务的变现链路,让这部分人真实能赚到钱。

而跟着付出宝、百度、头条系、手机厂商联盟等更多组织入局小程序的生意,现在小程序的价值,早已不仅是内容创业者的变现东西,它的更大的价值是为商家供给了一块拉新和沉积用户的私域阵地,一个触达用户、沉积用户、激起复购和培育粘性的自运营环境。毕竟在流量焦虑的年代,只要最大极限地靠近用户,才干给商家安全感。

这意味着小程序现已介入了一个用户消费链条的上游,而站在巨子的视角,一旦用户进入了自家小程序,那么后端运用自家的付出东西也是万无一失的事。这就衍生出了移动付出大战的新打法——与其在付出结尾抢占商场份额,比方消费链条的上游“截胡”对手。

自运营阵地为第三方商家供给了沉积用户数据、会员体系、精准营销的场所,商家天然也乐于合作付出巨子的“截胡”大战。可见的,他们现已有了协助付出东西进入更深、更前端场景的动力。

以快消品牌商宝洁为例,宝洁在付出宝开发了一款为顾客发放产品优惠券的小程序,用户既能够在线上领券去线下核销,也能够在线下扫产品货架上的二维码,进入付出宝小程序现场收取优惠券。在这个过程中,宝洁获取了原先一向被途径商截留的名贵的消费数据,而付出宝则确保了付出增量。此刻,付款码抢占的落脚点现已走到了收银台的一小方六合之外了。

微信创始了用小程序“截胡”的套路,上一年付出宝感应到要挟敏捷以小程序迎战。不过时至今日,真实重要的是,谁能为商家供给更多“截胡”的筹码,也便是供给更多付出东西之外,完好的商业闭环解决方案以及商业才能。这就进入了付出公司金字塔架构中才能中心层的比拼。

才能层终究能为付出之战发挥多大效果?套用一个职业事例,第三方数据监测途径Trustdata发布《2019年我国同享充电职业开展剖析简报》显现,用户经过经过付出宝和微信启用同享充电宝占比别离是66.8%和33.2%,遍及更偏好付出宝免押金租借充电宝。在这个细分战场上,付出宝“截胡”背面的竞赛力,是芝麻信誉的风控和大数据才能。

基因之战:从付出到工业互联网之争的不同打法

不久前,互联网圈的定见首领吴军在承受采访时表明老东家腾讯没有做2B的基因,引起了轩然大波。

抛开吴军结论的正确与否,与其说基因论是宿命论,不如说企业的基因其实是价值取向和思想方法的惯性。在阿里和腾讯对移动付出乃至终究工业互联网的竞赛赛中,两家公司的不同打法上,基因发挥效果的痕迹无处不在。

相对而言,阿里的基因更2B、更懂商家经商的种种诉求。安身于此,阿里习惯于在微观上做前瞻性战略布局。而腾讯是一家发家于游戏和交际的2C基因的公司,产品立异往往是用户需求和体会推着走,思想起点是挟用户以令商家。关于这种风格的明显差异,互联网圈内的一种解说是,一家由改变最敏捷的交际垂类生长起来的公司,培育出的思想方法往往是小步快走的跟进才能,而不是前瞻布局。

这点从这次88活动期间两家公司抛出的底牌也能够井蛙之见。微信的推行要点放在亲属卡、小程序开发票,以及本年推出的付出分和刷脸设备“青蛙”。其间微信付出分和“青蛙”别离是对付出宝芝麻信誉分和“蜻蜓刷脸机”的仿照之作,付出宝这两款产品的推出别离早于微信4年和1年。微信开端有意识地仿效阿里系为商家输出商业才能。

不过仿照类产品的表象之下,微信的思想仍然很“腾讯”,这届88微信最有代表性的新品是亲属卡,以及开发票小程序。亲属卡是典型依据微信交际链衍生出的产品,在微信朋友圈翻开率下滑、被头条系分流用户运用时长的布景下,微信需求推出更有粘性的产品,并为微信付出事务发明增量助力。而开发票小程序,则企图从满意C端的开票需求切入,蔓延到为B端商家供给企业服务东西的范畴,再往后看一步,乃至协助腾讯云拓宽商场空间。

挟C端流量以令商家,用小切断的C端产品去撬动B端事务——比方把企业微信、腾讯云拉商场份额,是微信一以贯之的路数。

不过在经过新产品撬动B端事务这条路,是一场赌博,赢了一本万利,就像当年微信红包战争一把带起了微信付出,但大部分时分,靠赌牛逼的产品立异是条不行控也不行继续的路,多少有些寄予于大运。就像微信工作群副总裁耿志军跟媒体谈到的,“咱们也在焦虑最近有没有新的让人眼前一亮的产品发布,假如最近半年没有,咱们觉得如同out了相同。”

说到底,微信小程序在产品层面的立异现已过了巅峰时期,接下来的竞赛该拼商业模式和赋能才能。微信需求考虑,在这种境况下,除了交际流量,终究还能给商家些什么?而张狂拉人头的私域流量乱象,是否是在重复微商乱象时期的老路,该怎样一起确保商家有良性增加,用户有良性体会?

能够说,微信是腾讯转型移动互联网最大的基底,不过这款好产品正在负重前行。一方面,微信要为整个腾讯集团承当转型工业互联网的枢纽,怎样平衡张小龙的产品抱负与腾讯的商业化诉求,要再看。另一方面,微信最引以为傲的用户运用时长和流量正在被头条系吞噬,依据QuestMobile陈述显现,腾讯系用户运用时长缩减了3.6%,同期头条系提高了1.4%。微信需求谨防被新进场者“革新”。

说完腾讯,比照看下阿里的88战略背面躲藏的战术目的:这届88阿里推行要点在付出宝内商业才能的打通,以及阿里经济体各个BU的打通。付出宝和饿了么两个大流量App初次在88期间打通,对商家敞开主页腰封亿级中心化流量。以村庄基的为例,付出宝、饿了么、口碑三端的流量、会员体系、数据、才能、到店和到家事务场景现已打通。依据付出宝小程序与饿了么打通后到店和到家事务的联动,超越万家村庄基门店的复购率提高了超越15%。余雪松对媒体泄漏,下一步村庄基方案进入对餐饮职业有特别价值的高德出行场景。

“对商家而言,今日的付出宝不只是东西,而是数字化运营的阵地,”付出宝相关担任人钟繇说,“咱们期望更多商家能够经过付出宝,联接包含饿了么、天猫、淘宝等在内的大阿里生态,真实低门槛地完成全途径商业晋级”。

阿里正在把早年间前瞻性布局的单点BU事务编制成一张大网,整合包含付出宝、淘宝、天猫、高德、饿了么、钉钉等在内一切BU的端流量和商业才能,为第三方商户输出闭环式的解决方案,以集团军的合力冲击移动付出和工业互联网下半场的成功。

阿里固然是懂商业的,但自己懂和让被人也懂、且能用上,这中心并不是无缝联接。留给阿里的问题是,之前自家用的商业才能、商业流量,能否做好聚合和标准化,顺利的敞开给商家?

付出宝与微信、阿里与腾讯的过招,从当年的“多维打高频”,延展到现在的“体系打东西”,令人猎奇的是,移动付出大战开展到后边,两种不同的途径谁能摘得终究的桂冠。不过毫无疑问的是,不管关于付出宝仍是微信,作为集团最前哨战场的移动付出都是一场不能输的战争。